活用事例のご紹介

こちらのページでは、家族信託を利用し問題を解決できる事例をご紹介します。

独居しているので、将来の生活や財産管理に不安を抱いています。

ご相談内容

このまま何も対策を取らない場合

判断能力がさらに低下した場合、預金の引き出しや不動産の売却など、重要な財産取引が法的に困難となり、事実上「資産凍結」となる可能性があります。

家族信託を利用するメリット

Aさんを「委託者兼受益者」、長男Bさんを「受託者」とする家族信託契約を結ぶことで、以下のようなメリットがあります。

<資産凍結の回避>

Aさんの判断能力が低下しても、Bさんが信託契約の目的に従い、預貯金の管理や不動産の売却などを代行できるため、資産凍結を防げます。

<柔軟な資産活用と介護対応>

例えば、自宅を売却して介護施設の入居費用に充てるといった柔軟な対応が可能となります。状況に応じた資産の使い方ができるため、Aさん自身の生活の質も保たれやすくなります。

親亡き後、障がいのある子を支えたい

ご相談内容

夫を亡くしたXは、長男Aと二人暮らしをしている。

Aは精神疾患を患い、自活する能力がない。

長女Bは結婚し、Xの近くに住んでいる。

Xは自宅や預金があるため、長男Aとの生活資金に不安はないが、自分亡き後の長男Aが心配で仕方がない。

X亡き後、長女Bが、長男Aの生活費等の面倒を見てくれるのであれば、長女Aにすべての財産を遺してもいいと思っている。

問題点

長女Bに財産を渡しても、長男Aの面倒を見てくれるかわからない。

家族信託を利用すると、、、

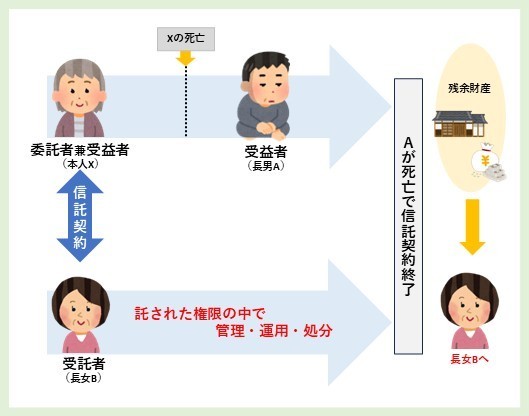

XはXを委託者、長女Bを受託者、当初受益者をXとし、Xの死亡後は長男Aを受益者とする信託契約を締結する。

長女Bが、きちんと財産の管理と給付をしているか監督する立場として、司法書士Yを信託監督人に設定し、財産の管理をしているか監督させます。こうすることで、Xが心配していた問題点も解決できます。

※信託監督人をおくかどうかは選ぶことができますので必須ではありません。

子どもがいない夫婦。夫が築き上げてきた資産を妻の死後、夫の血族に残したい。

ご相談内容

子どものいない夫Xと妻Yは、多額の金融資産を保有しています。

この資産は、夫が会社経営をする中で、築き上げてきたものです。

夫Xは、もし自分が先に亡くなったら、いったん妻Yに遺産を相続させたいが、妻Yも亡くなった後は、残りの財産をわが子のように可愛がっている自分の甥Aに遺してあげたいと考えています。

問題点

「自分の亡き後は全て妻Yに相続させる」旨の遺言を作るだけでは、妻Yの死後、残りの財産は妻Yの親族に流れてしまい、夫Xの意思通りの相続ができない。

家族信託を利用すると、、、

夫Xは、次のように信託を設定します。まず、夫Xを委託者兼受益者、甥Aを受託者とする。

夫Xの死後は妻Yが受益者となるよう信託を設定します。

妻Yの生存中は甥Aが信託財産から必要に応じた財産給付を行い、妻Yの生活のサポートを行うことになります。

甥Aがきちんと財産の管理と給付をしているか監督する立場として、司法書士Zを信託監督人に設定し、甥Aがきちんと遺産の管理をしているか監督させます。

そして、妻Yが亡くなったら信託が終了するように定め、信託の残りの財産の帰属先を甥Aに指定します。

家族信託を利用することによって、本人の意思通りの相続ができるようになります。

※現実には、こう簡単に事は進まないと思いますし、それぞれの感情にも配慮する必要があります。

ただ、信託を利用すると従来の法律では解決しなかった問題を柔軟に解決できる可能性があります。

具体的な解決方法を考えるのは専門家に任せ、まずは皆さんが抱えておられる問題を専門職にぶつけてみられてはいかがでしょうか?

もしもの時、自宅をスムーズに売却するためにはどのような方法があるか?

ご相談内容

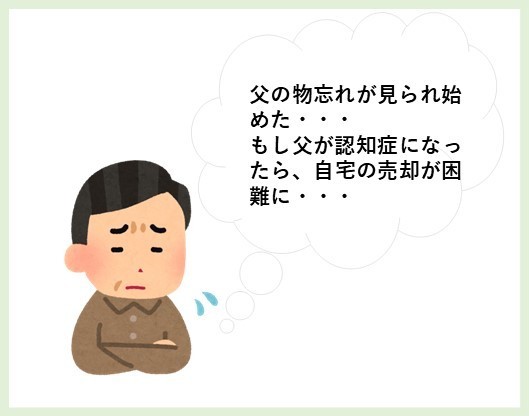

Xは、妻が他界し、一人暮らしをしていた。

一人息子の長男Aも遠方に住んでいる。

将来のことを考え、このまま一人で暮らし続けるのは不安であったため、老人ホームに入所した。

空き家になった自宅は、長男Aが住む予定がないため、数年以内に売却し、施設利用料に充当したいと考えている。

しかし、Xは最近物忘れがみられるため、いざ自宅を売却する際に認知症が進み、スムーズな売却ができないことを長男Aは心配している。

問題点

Xの判断能力低下で自宅売却がスムーズにできなくなる可能性がある。

家族信託を利用すると、、、

・Xが認知症になってもスムーズな自宅売却ができる。

・もし、自宅売却が済む前にXが認知症になってしてしまった場合でも、家族信託を実行しておくと、登記簿上の名義は「受託者A」となっているので、受託者Aによるスムーズな売却が可能となる。

認知症の妻Yに財産を遺しつつ、次の承継者も定めたい

ご相談内容

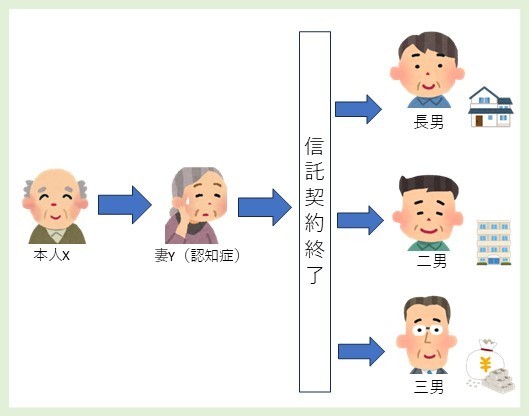

現在、妻Yは重度の認知症になり、老人ホームに入所している。

また本人Xは、長男夫婦と同居しており、長男夫婦には身の回りの世話をしてもらい、大変感謝している。

もし本人Xが先に亡くなったら、認知症の妻の介護費用のため、すべての財産を妻Yに相続させたいと考えている。

また、妻Yの死後は、同居している長男には自宅、次男Bには賃貸マンション、三男Cには預貯金等の金融資産を遺したいと考えている。

問題点

・認知症の妻Yは遺産を相続しても自分で管理できない。

・認知症のため、妻Yは遺言を作成できない。

⇒妻Yの死後、遺産分割が難航する恐れがある。

家族信託を利用すると、、、

◆成年後見制度の代用としての財産管理ができる

本人Xは、自宅や賃貸マンション、預貯金等の金融資産を信託財産とし、長男Aに管理・処分を任せる旨の信託契約を締結することで、Xの老後の財産管理だけでなく、X亡き後、第二受益者となる妻Yの財産を継続的に管理・処分できる。

つまり、実質的に成年後見人による財産管理の機能を果たすことができる。

◆遺言の書けない妻Yに代わり、妻Y亡き後の遺産分割を指定できる

X及び妻Yが死亡したら信託契約を終了させ、その時点で残っていた財産のうち、自宅は長男、賃貸マンションは二男、預貯金等の金融資産は三男に承継させる旨を信託契約の中で定めておくことができる。これにより、遺言の書けない妻Yに遺産を遺すリスクを解消し、子同士の遺産のトラブルを回避できる。

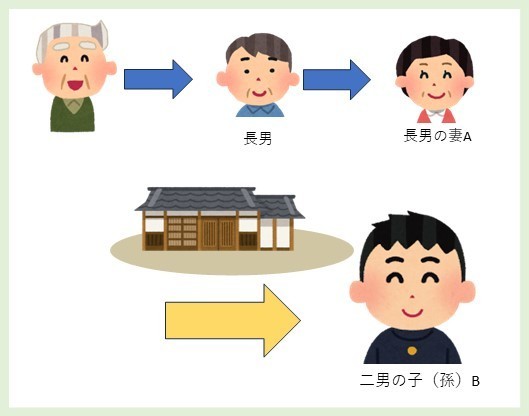

長男の妻Aから二男の子(孫)Bへ先祖の土地を渡したい

ご相談内容

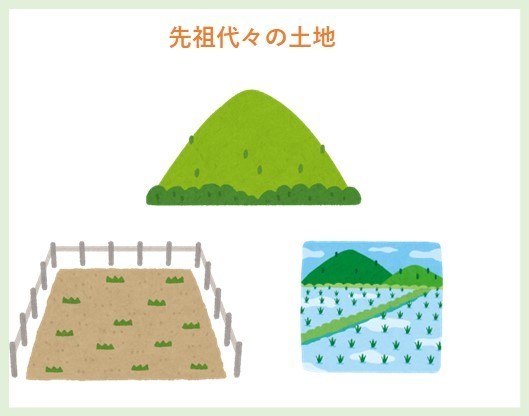

同居している長男夫婦には子供がおらず、遠方で暮らしている二男夫婦には子(孫)がいます。

妻が亡くなり、将来のことや、先祖から受け継いだ土地をどう残すのかを考えるようになりました。

今、一緒に暮らしている長男の妻Aには、私の妻が病床に付している時もよくしてもらい、私亡き後、もし長男が先に亡くなることがあっても、安心してここで暮らしてほしいと思っています。

問題点

家族信託を利用すると、、、

相談者様は、現在、長男夫婦と3人暮らしです。

畑を耕作しながら穏やかに暮らされています。

長男夫婦との同居も20年以上になり、誠実な長男の妻Aが「老後も安心してこの家で暮らせるように。」という願いをお持ちです。

一方で、もし長男が、長男の妻Aより先に亡くなれば、自分たちが代々築いてきた財産が長男の妻Aの実家側に流出していくのでは・・・という不安もお持ちです。

遺言の効力は一代限り(指定できるのは直接渡す相手のみ)なので、遺言では資産を代々承継していくことは出来ません。

それに対して、家族信託を利用すれば、世代を超えて財産を承継していくことが可能です。

超高齢社会(全人口の約5人に1人が65歳以上)においては、認知症リスクに備えておきたいという希望から家族信託を利用されるご家族が増えています。

ただ、今回の場合は、認知症対策という視点より、相談者様の想いをご自身が亡くなった後に具現化していく目的で家族信託を選択されました。

今回の事例で大きなポイントは2つ。

一つは、「受託者の権限の範囲」です。

例えば、受託の権限として、古くなった家屋をリノベーションすることは可能としても、売却はできないというように信託契約に組み込むなどです。

もう一つは、「受益権の代々の承継」です。

少し専門的になるのですが、信託で利益を受ける受益者を複数にして、代々承継できるように設計することが出来ます。

例えば、第一受益者を相談者、第二受益者を長男、第三受益者を長男の妻A、などです。

こういった代々承継されていく信託を受益者連続型信託と呼ぶこともあります。

ただ、とても難易度が高く専門性が高いことや、時代の変遷とともに信託の解釈も変わる可能性が高いので、まだまだ普及にはハードルがあるのも事実です。

両親の財産を管理したい

ご相談内容

友人の母親が認知症を患い、施設に入居させなければならない事態になりました。友人は、母親が一人暮らしをしていた実家を売却し、その資金にしたいのに、実家の権利者が母自身になっており、売却は無理。定期預金を引き出すのにも「成年後見人」を付ける必要があると金融機関から言われ、とても困ったそうです。

私たちも同じようなことになってしまわないように『家族信託』をやりたいです。我が家は父も母もまだ健在で自宅で畑を楽しみながら生活をしています。

調べてみると、実家の土地は二つの土地から成っており、一つは農地でした。どちらの土地も母名義、建物は父の名義でした。信託契約は両親ともに一つの契約になるのでしょうか。

問題点

- 両親の信託契約は一つになるのでしょうか。

- 農地も信託財産にできるのでしょうか。

信託契約は、お父様、お母様、それぞれ締結されることをお勧めします

相談者様のお母様は先代から受け継がれた土地を所有されており、売却した不動産の利益についても相当額お持ちでした。「実家」と一括りで見ると、まるで両親の共有財産のように見えますが、実際は、二つの土地、一つの建物。それぞれが所有されている財産です。

信託契約をお父様、お母様、それぞれ別に締結されることで、信託契約が終了した際の帰属権利先(その財産の行く先)についても、それぞれの意向を反映させることが可能です。

もし仮に不動産が共有名義であったとしても、それぞれの持分を各自の信託財産目録に追加することができます。

また、信託契約は必ずしも1本の契約になるとは限りません。

その方のニーズにより、「目的別」「財産別」「将来の承継者別」「管理者別」といった観点で信託契約を複数に分けることもあります。

「農地」のままでは信託財産目録に追加できません

「農地」は農地法という法律で規制されており、農業委員会の許可または届出がなければ、売買や贈与ができない仕組みになっています。(相続による所有権移転登記は農業委員会の許可・届出は不要)「信託」も売買や贈与と同様に、農業委員会の許可等が必要になります。

農地法では、国内の農業生産の基盤である農地が現在、将来における国民のための限られた資源であることから、「農地」を「農地」以外のものにすることを規制し、また国内の農業生産が減らないよう調整し、国民に対する食料の安定供給を図ろうとしています。

そのようなことから、農業従事者でない子供等に農地の管理を託すという信託の仕組み自体、国が考える農地の方向性にそぐわないと考えられます。(農地を信託することは、農業協同組合等が引き受ける場合を除き、原則禁止)

今回、委託者兼受益者であるお母様は、もし自分が認知症になって施設に入所することになった場合は、孫たちに現在の土地を有効活用してほしいと望まれていました。

一つの土地だと思っていた土地に「農地」があり、信託財産にできないことを知り、今回は、耕作を手伝ってくれている娘に「農地」を生前贈与されるという方向に着地されました。

「農地」については、それが存している区域が「市街化調整区域」であるかどうかなど、制約を受ける場合があります。信託や生前対策を含め、事前に専門家へ相談されることをお勧めいたします。

叔母との間でも家族信託を利用できるでしょうか

ご相談内容

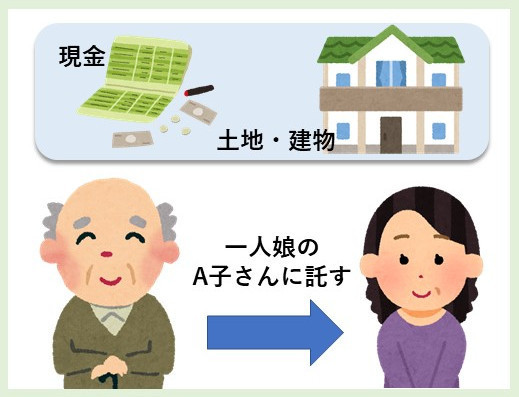

叔母は、夫に先立たれ、現在、所有のマンションで一人暮らしをしています。娘さんが一人いたのですが、幼少の頃に病で亡くなり、子供はいません。

姪である私が、時々、電話をかけ無事を確かめたり、病院に付き添ったりしてきました。

そんな折、叔母から「生活に不安を感じるようになったので、施設に入ろうと思う。」そして「今後の財産管理はあなたに任せたい、残った財産はあなたに相続してほしい。」と伝えられました。

私と叔母の間でも“家族信託契約”を結ぶことは可能でしょうか。

問題点

- 施設に入所したら、住まいが空き家になる。

- 認知症を発症してしまうと、マンションの売却ができない。

- 遺言書が無ければ、遺産は法定相続人が受け取ることになる。

発症するかもしれない認知症の対策、遺言としても『家族信託』を利用したい。

A子さんには、預貯金と共に、現在お住いのマンションがあり、もしも自分が認知症を発症したらマンションの売却が出来なくなること、そして、施設に入ってからも何かと費用は必要だろうと懸念を抱いていらっしゃいました。

できれば、

・マンションの売却やその後の金銭の管理を、姪であるB子さんに託したい。

そして、自分亡き後、これまでの感謝の思いを形にしたい、

・残った財産は、B子さんに相続させたい。

という希望をお持ちでした。

ご相談いただいた時点で、A子さんには、法定相続人が7名おられたこともあり、「遺言書を書かなくては」という思いとともに、今後の老後生活への漠然とした不安もお持ちでした。

『家族信託』という制度があると知ったけれど、姪であるB子さんとの間では利用できないのでは・・と思われたそうです。

家族信託の“家族”という部分は呼称で『民事信託』の一つです。

信託契約は、金融機関等が営利目的で結ぶ“商事信託”と“民事信託”、この2つに分類されます。

営利目的ではなく、信託契約を結ぶ際に、契約相手(受託者)として、家族を選ぶという選択肢をされることを『家族信託』と呼んでいる・・というのが実際のところです。

『家族信託』における“家族”をどう定義づけるのかという部分は重要ではありません。

今回のA子さんのケースであれば、「姪と信託契約を結んだ」と表現するのが自然かもしれません。

叔母と姪で信託契約を結び、将来への備えが実現。

A子さんは、これからの老後生活について、B子さんと十分、話し合いができたと納得されていました。

このように、本人(委託者)が今後をどのように過ごしたいのか、どんな風に終わりを迎えたいのかを、関係する人と話し合えるというのは、『家族信託』を利用するメリットの一つと言えます。

一人暮らしの父、認知症発症後に自宅を売却したい

ご相談内容

母が亡くなってしまい、父は、現在、一人暮らしをしています。一人娘の私になるべく負担をかけずに、余生を過ごしたい、もし、認知症を発症したら施設に移るので自宅を売却してくれればいいと言っていますが、認知症になってからは不動産の売却は難しいと聞きました。何か良い方法は無いでしょうか。

問題点

- 認知症を発症してしまった本人は、自宅の売却が出来なくなる。

今回のケースで生前対策として考えられるのは・・・

お父様は、一人娘であるA子さんになるべく負担をかけずに、余生を過ごしたいと考えていらっしゃったようです。

そこで、お父様と娘様に、生前対策として、生前贈与・公正証書遺言作成・家族信託をご提案し、それぞれのメリット・デメリットをご説明し、家族信託の仕組みを利用されることになりました。

家族信託とは、文字通り“家族を信じて託す”、自らが所有する不動産や金銭などの財産を、生前から信頼できる家族や親族に託す仕組みのことをいいます。

この仕組みを利用することになって、円滑な財産の管理や処分を行うことができます。

今回のケースでは、お父様が住んでいるご自宅と金融資産の半分を、一人娘であるA子さんに託すことになりました。信託したい財産の中に不動産が含まれる場合は、登記をする必要があります。家族信託を利用する場合、不動産の登記は「信託の登記」という方法になります。

こうして、お父様の不動産と現金1000万円がA子さんに託されることになり、将来、お父様が認知症になり判断能力を喪失したとしても、A子さんがお父様に代わって、不動産の売却をすることができるようになりました。

高齢者の親の財産を管理したい

ご相談内容

父は、高齢のため最近物忘れがひどくなってきています。

このままでは、財産の管理が難しくなってしまい、成年後見人を選任する必要が出てきそうです。

父が財産を失わないように、息子である私が財産を管理したいと考えているのですが、良い方法はないでしょうか。

問題点

- 判断能力が無い状態になると、不動産の売却をすることができなくなったり、金融機関での手続きに支障が出てくる可能性もあります。

- 成年後見制度や贈与での対応にはデメリットがあります。

家族信託を利用すると・・・

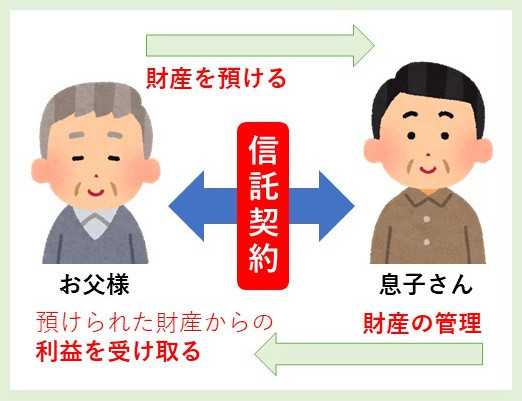

お父様の判断能力があるうちに、財産をお父様から息子さんへ信託すれば、息子さんがお父様に代わり財産を管理できます。お父様は息子さんへ財産を預け、必要に応じて息子さんから収益や生活費を提供してもらうようにします。

この方法は贈与や成年後見でも行うことができますが、それぞれの方法には欠点があります。

贈与の場合、お父様の財産は完全に息子さんに移転し、息子さんの自由に使うことができてしまうため、いざ必要になった時、財産が残っている保証がありません。

成年後見の場合は、裁判所への手続や報告が煩雑ですし、不動産や株式の売却などの必要な財産の処分も自由に行えなくなります。

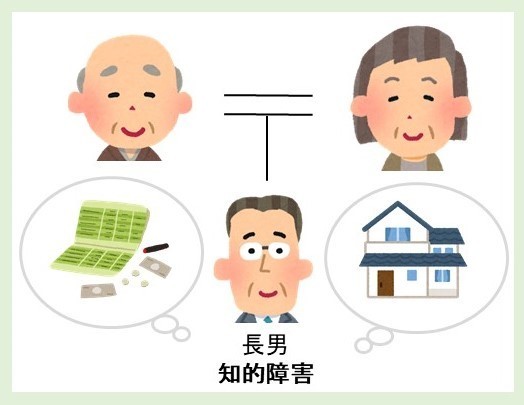

親亡き後に、障がいを持つ子供の生活を保障してほしい

ご相談内容

私には、妻との間に障がいのある一人息子がいます。

将来、自分の資産を息子に遺したいと考えていますが、息子は自分で財産管理が出来ません。

息子が両親の遺産を相続した後、遺産を適切に活用して生活できるようにするにはどうすればよいでしょうか。

問題点

- 父が亡くなり相続が発生すると、知的障害のある長男は遺産分割協議書に判子を押すことができない。

- 賃貸アパートなどの不動産を長男が相続しても、管理することができません。

- 両親の死後、長男が亡くなった場合、長男には相続人がいないので、長男が持っている財産は国のものになる。

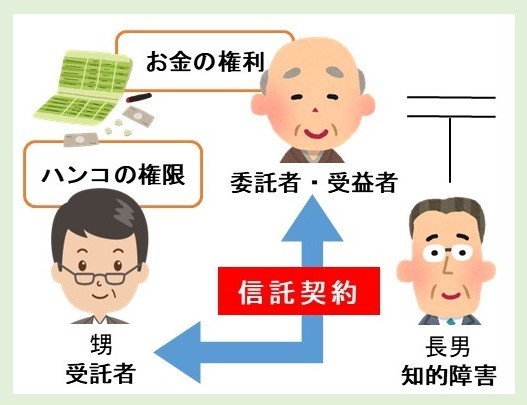

家族信託を利用すると・・・

お父様は信頼できる甥と信託契約を結び、甥に「ハンコの権限」を預けます(=自分の財産を甥へ委託)。お父様が存命の間は、お父様が受益権(預けられた財産から得られる利益を受け取る権利)を持ち、預けた財産を必要に応じて受け取ります。

そしてお父様が亡くなられた後、長男が生存している間は長男を受益者に設定し、預けた財産を甥から必要に応じて受け取ります。甥には、管理のお礼として「信託報酬」を信託財産から支払うことも可能です。